- Oferta

- Pobierz programy

- Zamówienie

- Pomoc

- Kontakt

Strona główna » Najczęściej zadawane pytania (FAQ) » Pakiet Przedsiębiorcy - Mała Księgowość

Pytanie: Roczne rozliczenie składki zdrowotnej - przedsiębiorcy opodatkowani na zasadach ogólnych

POBIERZ PROGRAM

POBIERZ PROGRAM

Odpowiedź: Wszyscy przedsiębiorcy opodatkowani na zasadach ogólnych, podatkiem liniowym oraz ryczałtem od dochodów ewidencjonowanych są zobowiązani do rozliczenia składki zdrowotnej za rok 2022. Rozliczenia dokonuje się na formularzu ZUS DRA (a w przypadku przedsiębiorców opłacających składki za pracowników na formularzu ZUS RCA) za kwiecień 2023 r. . Termin złożenia tej deklaracji upływa 22 maja 2023 r. (gdyż 20.05. przypada w sobotę). Przedstawione poniżej zasady rozliczenia rocznej składki zdrowotnej dotyczą przedsiębiorców opodatkowanych podatkiem liniowym oraz na skali podatkowej. Zasady dotyczące ryczałtowców są przedstawione w oddzielnej instrukcji.

Roczną podstawę wymiaru składki na ubezpieczenie zdrowotne ustala się za rok składkowy, który trwa od 1.02.2022 r. do 31.01.2023 r. Dlatego też roczne rozliczenie obejmuje składki zdrowotne należne za miesiące od lutego 2022 do stycznia 2023, a więc zapłacone w okresie 01.03.2022 r. do 28.02.2023 r..

Roczną podstawę stanowi dochód z działalności gospodarczej, ustalony za rok kalendarzowy (w tym przypadku 2022) jako różnica między osiągniętymi przychodami a poniesionymi kosztami uzyskania przychodów (w rozumieniu ustawy o PIT). Dochód można pomniejszyć o sumę składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe zapłaconych w 2022 r., jeżeli nie zostały zaliczone do kosztów uzyskania przychodów.

Do dochodu nie są doliczane przychody uzyskane w związku ze zbyciem środków trwałych, które były amortyzowane przed 2022 rokiem i odpisy amortyzacyjne zostały zaliczone do kosztów podatkowych. W przypadku takiego przychodu należy w programie Mała Księgowość zaznaczyć opcję "Nie uwzględniaj tego przychodu do wyliczenia podstawy składki zdrowotnej", a nie zostanie uwzględniony w podstawie wyliczenia składki zdrowotnej miesięcznej ani rocznej.

Przy ustalaniu dochodu uwzględnia się szczególne zasady ustalania dochodu w podatku o PIT, o których mowa w art. 24 ust. 1–2b ustawy o PIT, tj. różnice remanentowe. Za rok 2022 nie zwiększa się dochodu, jeżeli remanent końcowy jest wyższy od remanentu początkowego.

Uwaga! Program Mała Księgowość nie pomniejsza automatycznie dochodu o różnice remanentowe w rocznym rozliczeniu składki zdrowotnej, jeżeli remanent końcowy jest niższy od remanentu początkowego.

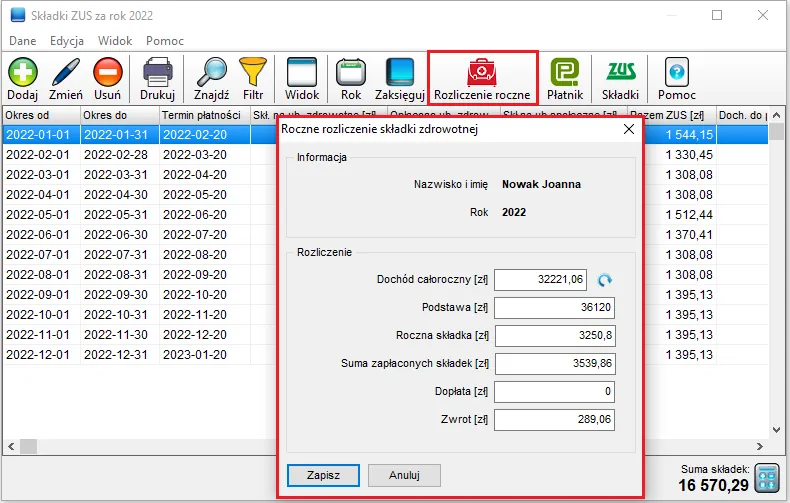

W programie Mała Księgowość roczne rozliczenie składki zdrowotnej dostępne jest w oknie Podatki - Składki ZUS. W celu wyliczenia składki zdrowotnej za rok 2022, należy najpierw wybrać rok 2022 klikając na przycisk Rok, a następnie użyć przycisku Rozliczenie roczne:

Warunkiem poprawnego rozliczenia składki rocznej jest wcześniejsze dodanie pozycji za każdy miesiąc rozliczanego roku składkowego w oknie Podatki - Składki ZUS i zaznaczenie przy każdej składce zdrowotnej opcji Zapłacony.

W okienku rocznego rozliczenia znajdują się następujące pozycje:

Dochód całoroczny to dochód obliczony w sposób opisany wyżej.

Uwaga! W kwocie dochodu rocznego nie są uwzględnione różnice remanentowe.

Podstawa to roczna podstawa składki zdrowotnej, która w większości przypadków będzie równa dochodowi z działalności gospodarczej. W sytuacji, gdy dochód osiągnięty w 2022 r. okaże się niższy od określonej przepisami minimalnej podstawy składki zdrowotnej wynoszącej 36 120,00 zł (12-krotność minimalnego wynagrodzenia), program wczyta w tym polu minimalną podstawę.

Uwaga! W przypadku gdy pole Podstawa jest puste, należy użyć przycisku z niebieską strzałką, aby program automatycznie uzupełnił to pole.

Roczna składka to składka za cały 2022 rok wynikająca z przemnożenia podstawy przez właściwą stawkę procentową:

- 4,9% w przypadku liniowców

- 9,0% w przypadku firm na skali podatkowej.

Kwota rocznej składki zdrowotnej nie może być niższa od kwoty minimalnej, która stanowi 12-krotność minimalnej miesięcznej składki zdrowotnej, czyli 3250,80 zł (12 x 270,90 zł). W przypadku, gdy roczna składka zdrowotna okaże się niższa od tej kwoty, program wpisze kwotę 3250,80 zł.

Suma zapłaconych składek wyliczonych w programie i oznaczonych jako zapłacone z datą zapłaty mieszczącą się w zakresie od 01.03.2022 r. do 28.02.2023 r.

Dopłata - jeśli suma zapłaconych składek miesięcznych okaże się niższa od wyliczonej kwoty składki rocznej, program wykaże kwotę do dopłaty, którą należy uiścić w terminie do 22 maja 2023 r.

Zwrot - jeżeli suma zapłaconych składek miesięcznych przewyższy składkę roczną, program wyliczy kwotę nadpłaty.

Nie ma możliwości pomniejszenia bieżących składek o kwotę nadpłaty. Nadpłata może zostać zwrócona przez ZUS na wniosek przedsiębiorcy. Taki wniosek ma być wygenerowany automatycznie w portalu ZUS PUE (druk RZS-R) - należy go jedynie podpisać i wysłać przez ZUS PUE w terminie do 31 maja 2023 r.

Jeżeli wniosek o zwrot nadpłaty nie zostanie złożony w tym terminie, to ZUS rozliczy nadpłatę na koncie płatnika składek do końca 2023 r., o ile przedsiębiorca nie ma zaległości wobec ZUS i o ile KAS nie stwierdzi rozbieżności pomiędzy danymi w dokumentach przekazanych do ZUS oraz rozliczeniach przekazanych do US.

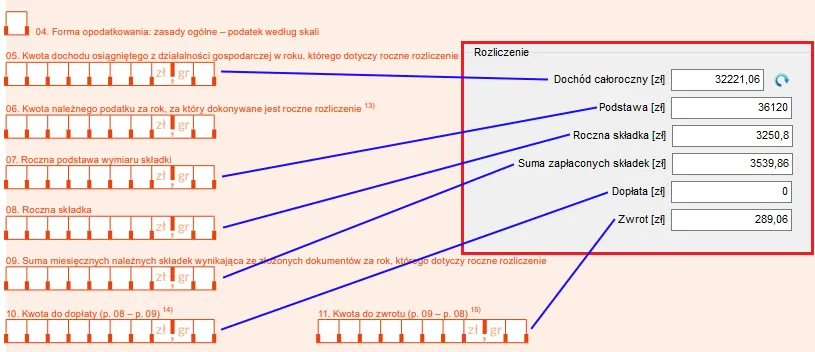

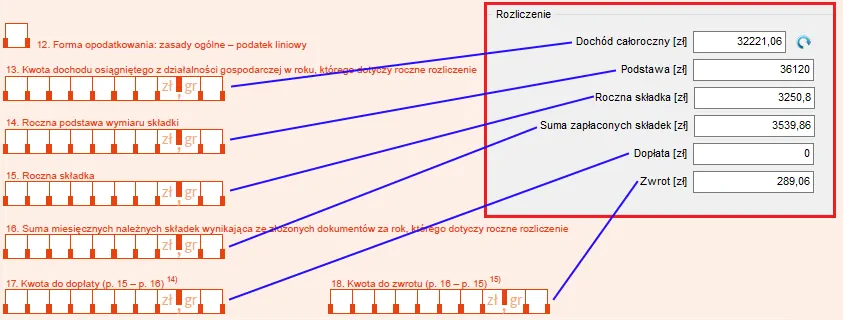

Poniżej znajduje się porównanie pól rozliczenia rocznego z programu Mała Księgowość z odpowiadającymi im polami z bloku XII formularza ZUS DRA ułatwiające samodzielne wypełnienie deklaracji:

dla skali podatkowej:

dla podatku liniowego:

Copyright © 2006-2024 Fineco Software